Estesi al periodo Aprile Giugno 2023 i bonus energetici

- 27 apr 2023

- Tempo di lettura: 3 min

Al fine di ridurre gli effetti degli aumenti dei prezzi del settore energetico, il Legislatore ha introdotto una serie di agevolazioni, sotto forma di credito d’imposta, per la spesa sostenuta dalle imprese per il consumo di energia elettrica e gas naturale nel 2022, in seguito estese anche al primo trimestre 2023 ad opera della Finanziaria 2023.

Ora, nell’ambito del recente DL n. 34/2023, c.d. “Decreto Bollette”, “nelle more della definizione di misure pluriennali di sostegno alle imprese” le citate agevolazioni sono state riproposte anche per il secondo trimestre 2023 (rispetto ai precedenti periodi il bonus spettante in termini percentuali è più che dimezzato).

Imprese Energivore II° Trimestre 2023

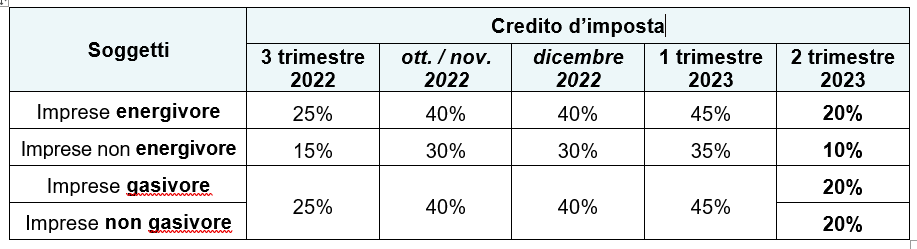

A favore delle imprese energivore il credito d’imposta riconosciuto per il secondo trimestre 2023 spetta nella misura del 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata.

L’agevolazione spetta a condizione che i costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre 2023, al netto di imposte e sussidi, abbiano subito un incremento del costo per kWh superiore al 30% rispetto al primo trimestre 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa.

Il beneficio è riconosciuto anche alle imprese che hanno prodotto e autoconsumato energia nel secondo trimestre 2023, per le quali l’aumento del costo per kWh è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione dell’energia elettrica. Per tali imprese il credito d’imposta è determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2023, del Prezzo Unico Nazionale dell’energia elettrica (PUN).

Imprese Non energivore II° Trimestre 2023

A favore delle imprese dotate di contatori con potenza disponibile pari o superiore a 4,5 kW, diverse da quelle a forte consumo di energia elettrica (c.d. “non energivore”), il credito d’imposta riconosciuto per il secondo trimestre 2023 è pari al 10% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata.

Per tali soggetti, il beneficio spetta a condizione che il prezzo della componente energia elettrica, calcolato sulla base della media del primo trimestre 2023 al netto di imposte e sussidi, abbia subito un incremento del costo per kWh superiore al 30% rispetto al primo trimestre 2019.

Imprese Gasivore II° trimestre 2023

A favore delle imprese gasivore il credito d’imposta riconosciuto per il secondo trimestre 2023 spetta nella misura del 20% delle spese sostenute per l’acquisto del gas naturale consumato per usi energetici diversi dagli usi termoelettrici.

Il beneficio spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del primo trimestre 2023 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal GME, abbia subito un incremento superiore al 30% del corrispondente prezzo medio del primo trimestre 2019.

Imprese Non Gasivore II° Trimestre 2023

A favore delle imprese c.d. “non gasivore” il credito d’imposta riconosciuto per il secondo trimestre 2023 spetta nella misura del 20% delle spese sostenute per l’acquisto del gas naturale consumato per usi energetici diversi dagli usi termoelettrici.

Per tali soggetti il beneficio spetta a condizione che il prezzo di riferimento del gas naturale, calcolato come media del primo trimestre 2023 dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del Mercati Energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio del primo trimestre 2019.

Riepilogo delle agevolazioni 2022 e 2023

Utilizzo dei crediti di imposta

I crediti d’imposta in esame:

sono utilizzabili esclusivamente in compensazione, tramite il mod. F24, entro il 31.12.2023. L’utilizzo del credito d’imposta anche per importi superiori a € 5.000 annui non richiede la preventiva presentazione della dichiarazione dei redditi e l’apposizione del visto di conformità;

non sono soggetti ai limiti di € 2.000.000 annui per l’utilizzo in compensazione dei crediti e di € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI;

non sono tassati ai fini IRPEF / IRES / IRAP;

non rilevano ai fini del rapporto di deducibilità degli interessi passivi ex art. 61, TUIR e ai fini della determinazione della quota delle “altre spese” deducibile ex art. 109, TUIR;

sono cumulabili con altre agevolazioni aventi ad oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e base imponibile IRAP, non comporti il superamento del costo sostenuto.

Cedibilità dei crediti di imposta

Il beneficiario dell’agevolazione può cedere entro il 31.12.2023, solo per intero, ad altri soggetti compresi gli istituti di credito / altri intermediari finanziari, i crediti d’imposta spettanti per le spese di acquisto di gas / energia consumato nel secondo trimestre 2023.

In generale non è consentita una successiva cessione; tuttavia sono possibili 2 ulteriori cessioni, successive alla prima, solo se effettuate a favore di banche, intermediari finanziari, società appartenenti ad un gruppo bancario o imprese di assicurazione.

Commenti